Rispetto a quella degli over 42, l’allocazione di portafoglio dei giovani facoltosi vede il peso delle azioni più che dimezzato.

Di Alberto Battaglia

Secondo una nuova ricerca condotta da Bank of America, i Millennial Hnwi americani non credono che le azioni siano l’assetto con il maggior potenziale di crescita.

Anche per questo l’80% dei giovani si sono detti attivamente interessati ad asset class alternative come immobiliare, materie prime, private equity e altri asset tangibili, come l’arte.

I figli si distinguono spesso dai padri in molti modi. Uno di questi, a quanto sembra, è l’approccio agli investimenti e le rispettive preferenze sulle asset class da inserire in portafoglio. Lo ha messo in luce una nuova indagine condotta da Bank of America ed Escalent, sondando 1.052 americani adulti high-net worth rappresentativi di questo segmento a livello nazionale.

I giovani adulti facoltosi, con età compresa fra i 21 e i 42 anni e almeno tre milioni di dollari di patrimonio investibile, credono molto meno nelle azioni rispetto alla generazione degli over 42 e molto di più in investimenti alternativi come asset digitali, criptovalute e private equity.

Nella distribuzione di portafoglio media nel segmento “giovane” le azioni occupano un 25% quasi la metà rispetto al 55% degli intervistati over 42. Al contrario, gli asset alternativi rappresentano il 16% dell’allocazione dei Millennial facoltosi, oltre il triplo rispetto agli over 42 che si trovano nelle medesime disponibilità economiche.

Apparentemente le azioni sono una delle asset class più adatte agli investitori giovani, con molti anni davanti sé che permetteranno di beneficiare del loro potenziale di crescita a lungo termine. Molti giovani americani, però, non ritengono che le maggiori opportunità di crescita siano sull’azionario: al contrario degli over 43, i Millennial pensano che le maggiori opportunità si trovino nello spazio trasformativo degli asset digitali.

Di conseguenza, quasi la metà (47%) dei giovani facoltosi possiede ha dichiarato di possedere criptovalute, con un’allocazione pari al 15% del portafoglio.

Fra i più giovani c’è la sensazione che “un portafoglio tradizionale di azioni e obbligazioni non è in grado di offrire rendimenti superiori alla media nel tempo”, ha dichiarato a Bloomberg Jeff Busconi, coo di Bank of America Private Bank. A pensarla in questo modo è il 75% degli investitori fra i 21 e i 42 anni, contro il 32% degli over 42. “Nell’ultimo decennio il mercato azionario è stato molto forte e ora stiamo vivendo un periodo di volatilità questo aspetto è all’ordine del giorno nella mente delle persone”, ha aggiunto Busconi, suggerendo come il clima di attuale debolezza delle azioni potrebbe aver invitato gli investitori a guardarsi intorno. Anche per questo l’80% dei giovani si sono detti attivamente interessati asset class alternative come immobiliare, materie prime, private equity e altri asset tangibili come l’arte.

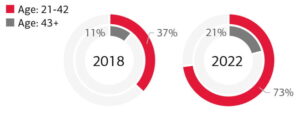

Come indicato anche da precedenti ricerche, la quota di investimenti con connotazione sostenibile è di gran lunga maggiore per i più giovani (li hanno in portafoglio il 73% degli intervistati) rispetto alle controparti over 42 (37%). Per entrambe le fasce demografiche, come si può osservare dal grafico in basso, la diffusione di questi investimenti è più che triplicata rispetto al 2018.

Su cosa devono puntare i consulenti

Nel complesso, gli Hnwi americani assistiti da un consulente (la larga maggioranza) si dice soddisfatta nel 97% dei casi. Nell’ordine, le tematiche che i clienti facoltosi vogliono discutere con il consulente sono la pianificazione fiscale (88%), la pianificazione dell’eredità (81%) e il tema dell’investimento in un contesto ad elevata inflazione e il miglior uso dei fondi con tassi d’interesse crescenti (80%).

“La pianificazione patrimoniale è intrinsecamente multigenerazionale”, ha dichiarato Katy Knox, presidente di The Private Bank di Bank of America, “i risultati di questa ricerca indicano il ruolo più importante che i consulenti finanziari e il settore dei servizi finanziari stanno svolgendo nell’aiutare le famiglie a trasferire il patrimonio e a soddisfare le esigenze della generazione successiva”.

© RIPRODUZIONE RISERVATA

Fonte: We Wealth n° 50 di Ottobre 2022